发布时间:2025-07-04 22:39:33源自:本站作者:PB2345素材网阅读(14)

(來源:CSC研究金屬和金屬新材料團隊)

重要提示:通過本訂閱號發布的研究觀點和信息僅供證券股份有限公司(下稱“中信建投”)客戶中符合《證券期貨投資者適當性管理辦法》規定的機構類專業投資者參考。因本訂閱號暫時無法設置訪問限製,若您並非中信建投客戶中的機構類專業投資者,為控製投資風險,請您取消關注,請勿訂閱、接收、使用或轉載本訂閱號中的任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

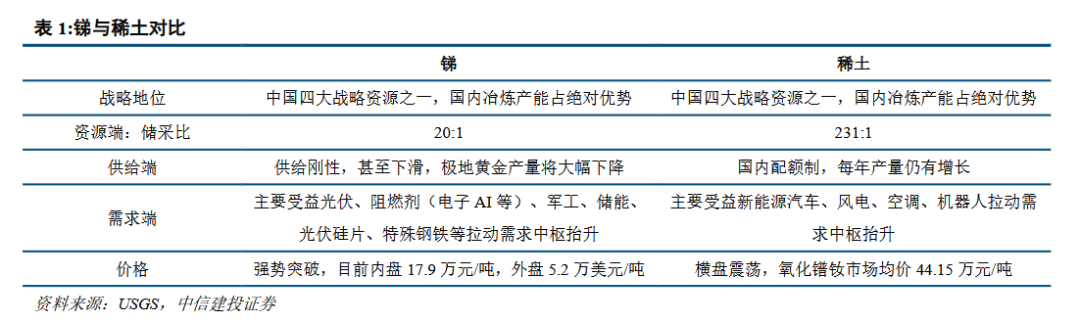

1、“中國管製銻品出口——外盤銻價上漲——‘麵粉比麵包貴’,國內減少外礦進口——內盤缺貨銻價上漲”鏈條之下,內盤銻價上漲明顯加速且強勢突破前高。

2、目前銻市場仍存四點預期差:(1)此輪銻價上漲不僅是內外價差導致的價格補漲之路,更是價格向其內在價值回歸之路;(2)除了商品價格,股票估值亟需重估;(3)市場或並未充分定價極地黃金供給減量衝擊;(4)阻燃下遊需求並不傳統,需求旺盛,AIDC等電子半導體發展跟銻息息相關。

▊事件

內盤加速,銻價突破前高

3月7日鋼聯2#低鉍銻錠報價17.9萬元/噸,較2月1日報價14.0萬元/噸上漲27.9%,上漲明顯加速且強勢突破前高16.0萬元/噸;

3月6日Fastmarkets2#銻錠報價51000-53000美元/噸,最高價/最低價較2月6日分別上漲5000/5500美元/噸,外盤最新報價中值折合人民幣已突破42萬元/噸。

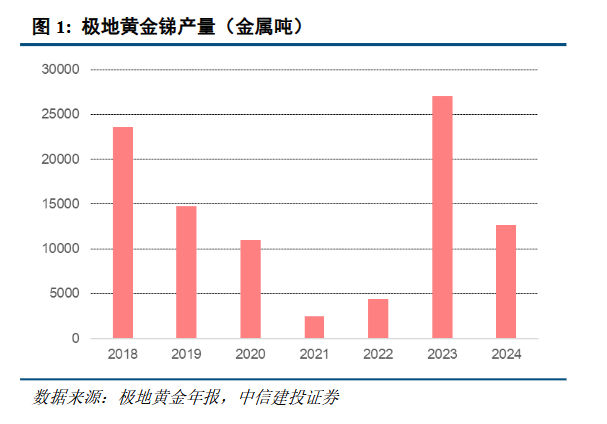

極地黃金披露2024年報

3月5日晚,極地黃金披露2024年報,公司生產銻12672噸(2023年產量27065噸,同降53%),H1/H2產量分別為8616/4056噸,下半年公司產量環比下降53%,同比下降70%。

▊簡評

預期差一:此輪銻價上漲不僅是內外價差導致的價格補漲之路,更是價格向其內在價值回歸之路

我們在有色金屬行業2025年投資策略報告《新質初興供未敷》當中,銻章節的標題是《戰略價值凸顯,內外價差收斂有望拉漲內盤銻價》,近期報告所提出的“中國管製銻品出口——外盤銻價上漲——“麵粉比麵包貴”,國內減少外礦進口——內盤缺貨銻價上漲”鏈條以及“銻或許是大國博弈下結構供需矛盾最大的戰略金屬,沒有任何一種金屬因大國博弈產生如此巨大的價差”等觀點正越來越多地被驗證以及被投資者認可,市場也正積極探索除銻之外其他“內外價差”金屬。

但我們想指出的是:銻等一係列國內優勢戰略礦種,由於此前的無序競爭及資源過度開發,價格長期以來處於嚴重低估狀態,甚至一度貼近成本線運行,這是過度開發和認知不足導致的資源浪費,價格並未充分反映出自身的稀缺性與戰略價值,本輪價格上漲,內外價差隻是催化,其本質是價格向內在價值的回歸!

此外,我們判斷:即使中美關係緩和或者海外新建冶煉廠投產,銻價中樞仍將確定性上移,此次出口管製所帶來的外盤價格上漲,已使得各國進一步重估銻資源的戰略意義,以及由此帶來的:(1)資源國將加緊對銻礦進行管控;(2)需求國將加緊對銻品進行儲備。銻資源開發和出口或將長期受限,需求或因戰略儲備而出現增長(如歐洲軍工發展等),供緊需增將是長期旋律。

預期差二:除了商品價格,股票估值亟需重估

對於股票市場而言,周期行業的景氣高點往往對應股票估值低點,這本質是對於商品價格中樞的擔憂。

但我們想指出的是:不應低估此輪銻價的中樞及持續性,不應低估銻金屬的戰略價值,銻權益端估值亟待重估。本輪及上輪銻的上漲行情,投資者對於銻權益端久期往往存在擔憂,認為銻價上漲“偏事件性驅動”,這本質上是質疑銻價的中樞及持續性,認為銻價或將重複過去幾年的鋰價,但此類敘事已被事實所證偽,即使在出口需求停滯、光伏需求大幅下降、俄礦進口恢複等諸多不利因素下,內盤銻錠價格也堪堪從16萬元/噸下跌至14萬元/噸,價格中樞已出現係統性抬升;此外,銻價連年上漲,並未有效刺激出供給釋放,這本質便是資源端的瓶頸。我們在《銻深度(供給篇):資源稀缺,供給受限》及《銻八問八答:銻價為何連續新高?》中強調:“鋰價暴漲暴跌,本質是地球上該元素並不稀缺,靜態儲采比為200年,而銻僅20 年,為地球稀缺元素,供給天然剛性,銻價中樞將穩步上移,波動會顯著低於鋰元素,中長期來看,銻資源會越來越缺,“熱縮冷漲”和“難以再生”的特性,在電子、半導體、人工智能、新能源車、光伏、軍工等新興行業的發展下,價格有望持續攀升,不會出現類似鋰“過山車”的行情,銻板塊相關企業將持續維持高盈利,銻權益的估值中樞將會提升。

此外,金屬礦產資源是經濟社會發展的重要物質基礎,是為國計民生提供堅實支撐保障的“國之大者”。“當今世界正經曆百年未有之大變局”,近年尤其是後疫情時代以來,全球政治、經濟局勢愈發動蕩,穩固高效的全球供應鏈體係鬆動,全球化退潮趨勢已現,貿易保護主義抬頭,關稅等措施被實施的頻率上升,這一背景下,對稀缺資源的掌握變得重要,其中關鍵戰略性礦產資源已成為各國博弈的關鍵點之一。2023年以來,商務部、海關總署等多部門借鑒國際通行做法,並根據自身需要,對镓、鍺、銻、超硬材料等有關物項實施出口管製;2月4日,商務部會同海關總署,發布關於對鎢等相關物項實施出口管製的公告,對仲鎢酸銨等25種稀有金屬產品及其技術實施出口管製。關鍵礦產資源已成為各國博弈的關鍵點之一,而實施出口管製的金屬類別其實也是國家層麵對其戰略價值的“充分認可”。我們認為伴隨銻資源的戰略屬性逐步凸顯,銻權益端的估值中樞亦有望上移。

預期差三:市場或並未充分定價極地黃金供給減量衝擊

俄羅斯極地黃金是全球銻供給端最大不確定變量。(1)2023年銻行業已經曆過一次極地黃金的“壓力測試”,2023年極地黃金銻礦產量大幅增長,我們預計國內進口約2萬金屬噸以上,在快速且巨量的新增供給衝擊之下,銻下遊僅用了幾個月的時間便消化了超預期的供給增量,銻價從2023年3月的高點8.7萬元/噸僅下跌至8月的7.5萬元/噸(最大跌幅13.3%),隨後價格又快速上漲並實現突破。在經曆俄羅斯極地黃金天量礦石補充的基礎上,國內銻錠/氧化銻庫存卻仍出現下降,2023年銻價中樞相較2022年上漲2.8%,充分印證出了銻需求側的強勢;(2)2024年上半年極地黃金壓製消失,銻價強勢上漲;2024年4月以來,根據SMM,地緣政治衝突以及英美對俄羅斯金屬的製裁使得俄羅斯等外礦的銻礦進入國內不暢;極地黃金進口停滯疊加湖南地區環保督察影響冶煉端產能、光伏 阻燃需求旺盛,共同驅動上半年銻價主升浪,半年漲幅超80%。但下半年以來,極地黃金銻礦逐步恢複出口,我們預計全年國內進口約1.6萬金屬噸。

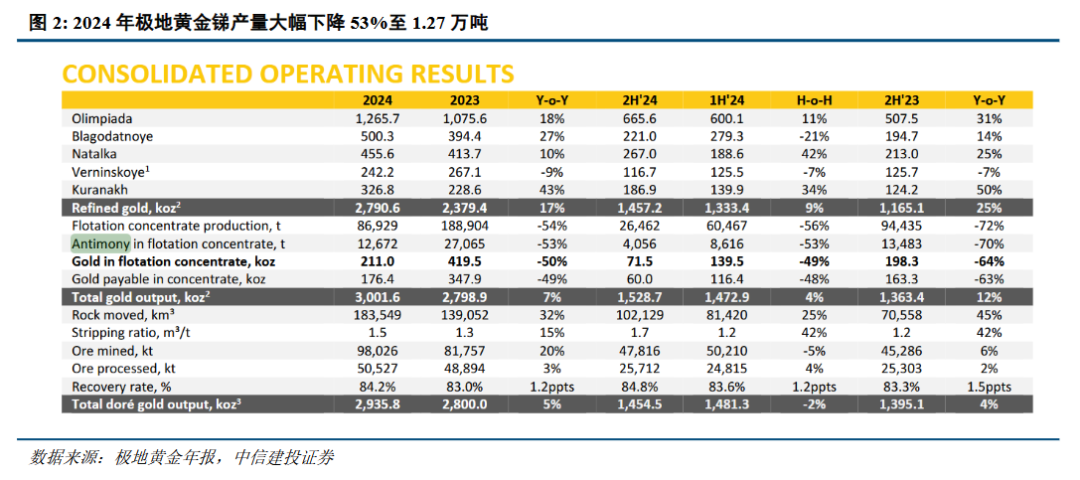

2024年極地黃金銻產量大幅下降53%至1.27萬噸。3月5日晚,極地黃金披露2024年報,公司全年生產銻12672噸(2023年產量27065噸,同降53%),24H1/H2產量分別為8616噸/4056噸,下半年公司產量環比下降53%,同比下降70%。公司年報表明:2024年富銻礦石開采量減少導致銻產量大幅下降。

2024下半年公司對銻進行大幅銷售,庫存已基本銷售完畢。公司將金銻浮選礦中副產品銻的銷售收入作為成本抵消項,根據公司年報:

Antimony by-product sales:2023年101百萬美元、2024年128百萬美元;

公司24H2黃金總銷量1850千盎司,24H1為1257千盎司,增量中部分為金銻浮選精礦銷售貢獻;

公司24H2 TCC(Total Cash Costs)環比下降16%至355美元/盎司,主要係金銻浮選精礦銷售份額增加所致;

進一步到庫存數據來看:Antimony in gold-antimony flotation concentrate and silver:2023年底為2200萬美元,2024年底大幅下降至100萬美元,存貨價值已大幅下降95%。

2025年銻產量或將大幅下滑。對2025的TCC guidance當中,公司預計TCC將大幅增長,並設定了525-575美元/盎司的指導區間(2024H1/H2 TCC為412、355美元/盎司,2024全年為383美元/盎司,2025指引為525-575美元/盎司,增長142-192美元/盎司);這當中或許大部分是由於公司2025年銻副產量指引大幅下滑。(英文原文:“Absence of lower-cost flotation concentrate from Olimpiada in the total volume of gold sold and a decrease in by-product credit on the back of⠣ompletion⠯f mining of antimony-containing ore.”)

全球平衡表邊際供給減量將達萬噸。極地黃金金銻礦是國內進口銻礦重要來源之一,過去其向中國出口量而非產量影響全球供需平衡表,2024年極地黃金向中國出口銻礦約1.6萬金屬噸,極端情況下極地黃金2025年產量或將歸零(根據年報原文中的“completion”,此情形為大概率情形),樂觀情況下假設極地黃金2025年產量保持24H2水平(即4056噸*2=8112噸),且由於極地黃金銻庫存已銷售殆盡,假設產量全部出口;相比2024年出口量將下滑0.8~1.6萬金屬噸,2025年全球銻供給將大幅下降約5.5%-11.0%。此供給減量將無視內外價差邏輯,也就是:即使後續海外新建冶煉廠產能投產且極地黃金可以向其供貨,仍然可能存在缺礦情形。

預期差四:阻燃下遊需求並不傳統,需求旺盛,AIDC等電子半導體發展跟銻息息相關

阻燃劑占銻下遊需求半壁江山。根據我們測算,2024年銻下遊需求中阻燃劑占比約45%,光伏玻璃占比約24%。在銻的下遊需求當中,光伏玻璃是最易於跟蹤也是最沒有預期差的一環,光伏玻璃日熔量可以高頻跟蹤相關需求,但就阻燃需求而言,市場存在較大分歧。

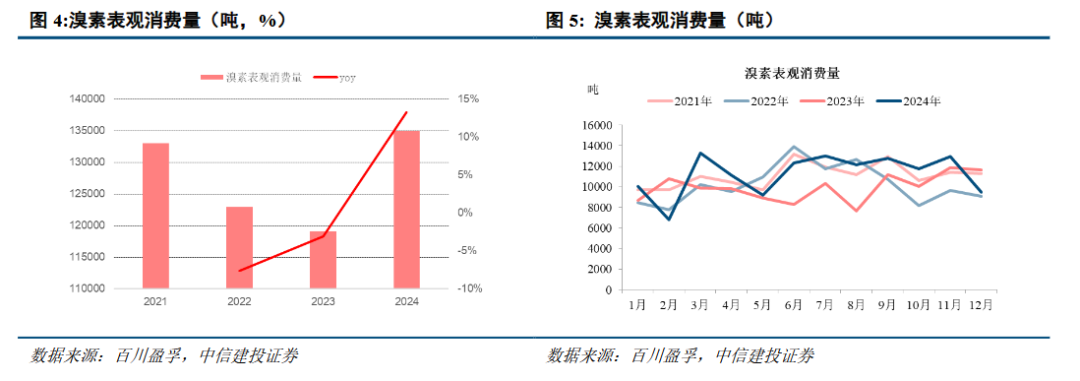

溴素表觀消費可作為銻係阻燃劑需求表征變量。氧化銻可用於鹵係阻燃劑的協效劑,溴-銻協效阻燃劑配比通常為3:1,因此可通過跟蹤溴係阻燃劑來反映出銻係阻燃劑下遊需求情況。國內溴係阻燃劑生產企業多與溴素企業配套生產,阻燃劑占溴素下遊消費約65%。因此,可以采用溴素表觀消費作為銻係阻燃劑需求的表征變量。

過去市場曾認為銻係阻燃需求取決於地產基建。但並非如此,2022-2023年中國地產竣工情況良好,但溴素表觀消費卻呈現萎縮狀態;2024年中國地產竣工大幅下滑,但溴素表觀消費同比大幅增長13%;從側麵表明阻燃劑需求與地產之間已然脫敏。

溴素表觀消費旺盛的原因可能在於銻係阻燃劑需求目前與電子周期同頻。溴係阻燃劑對基體材料的力學性能幾乎沒有影響,並且具有高阻燃效率、高性價比和多品種等特點,在通用塑料及工程塑料中優勢明顯,部分領域如電子覆銅板中基本隻使用溴係阻燃劑,且難以替代;根據中國化工信息中心,溴係阻燃劑的下遊分布中(2021),電子電氣、家用電器、電氣設備、建築分別占比42%/22%/16%/11%,目前建築領域需求占比或進一步大幅下降。從溴素表觀消費年度數據來看,其與電子周期呈現較為明顯的相關關係。而這或許也是24H2光伏需求坍塌、出口需求停滯,內盤銻價仍在14萬元/噸獲得強支撐的原因之一。

近期SMM銻係阻燃材料報價大幅上漲。以AS80阻燃母粒為例,3月5日SMM報價13.0-13.2萬元/噸,相比3月4日大幅上漲17000元/噸,充分體現出下遊順價能力較強,也體現出了下遊電子電氣、家用電器、電器設備、新能源汽車等領域對於阻燃需求的複蘇。此外,AIDC邏輯使銻升級為AI金屬。AI算力芯片功率越來越大,溫度越來越高,對於阻燃的需求也勢必將大幅提高。

投資建議:銻“熱縮冷漲(元素周期表裏極其少見)和難以回收”的特性,注定成為新材料特性的關鍵的“消費型金屬”,在人工智能時代,在我國軍工航天大發展的時代,在新能源車和光伏產業大發展的時代,當前均離不開“銻”金屬,按照相對謹慎的需求增速假設,近兩年銻供需缺口在20%以上,銻價或持續上漲,銻板塊有望獲得重估。

風險分析:

1、全球經濟大幅度衰退,銻傳統消費斷崖式萎縮。世界銀行在最新發布的《全球經濟展望》中預計2024年全球GDP增速為2.6%,2025年為2.7%。該機構認為,隨著通脹放緩和增長平穩,全球經濟正在通往軟著陸的道路上,但風險仍然存在。歐美經濟數據已經出現下降趨勢,若陷入深度衰退對有色金屬的消費衝擊是巨大的。

2、高利率壓製高成長行業投資意願,銻新興消費不及預期。較長時間保持高利率將抬高企業特別是高成長行業企業的融資成本,打擊其投資信心和意願,若光伏及電子領域投資意願受阻,將導致銻新興消費不及預期。

3、銻礦供給增長超預期。若俄羅斯極地黃金及塔金項目產量快速增長,可能導致銻價承壓。

證券研究報告名稱:《價格創造曆史,銻仍存四點預期差》

對外發布時間:2025年3月9日

報告發布機構:中信建投證券股份有限公司

本報告分析師:王介超 ⠠⠓AC編號:S1440521110005

⠠⠠⠠⠠⠨惠靜⠠⠠SAC編號:S1440524080002

免責聲明

本訂閱號不是中信建投研究報告的發布平台,所載內容均來自於中信建投已正式發布的研究報告或對報告進行的跟蹤與解讀,任何完整的研究觀點應以中信建投正式發布的研究報告為準。訂閱者若使用本訂閱號所載內容,有可能會因缺乏對完整報告的了解而對其中關鍵假設、評級、目標價等產生誤解。提示訂閱者應參閱中信建投已發布的完整證券研究報告,仔細閱讀其所附各項說明、聲明、信息披露事項及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注投資評級和證券目標價格的預測時間周期,並準確理解投資評級的含義。

本訂閱號發布的內容並非投資決策服務,在任何情形下都不構成對接收本訂閱號內容受眾的任何投資建議。本訂閱號所載內容、意見僅供參考,亦不構成任何保證,訂閱者不應單純依靠本訂閱號的信息而取代自身的獨立判斷,訂閱者應當充分了解各類投資風險,根據自身情況自主做出投資決策並自行承擔投資風險。在任何情況下,中信建投不對任何人因使用本訂閱號中的任何內容所引致的任何損失負任何責任,訂閱者根據本訂閱號所載內容做出的任何決策與中信建投或相關作者無關。

欢迎分享转载→ bi075.joy-sx.com